Mars 2026 montre un rebond fragile, sans vrai retour du risk-on, mais avec un retour des flux sur Bitcoin et une avancée de la tokenisation.

|

6

minutes de lecture

Mars 2026 n’a pas marqué le retour d’un risk-on franc. Le marché crypto a rebondi, mais dans un environnement toujours contraint par la guerre en Iran, la volatilité du pétrole, le statu quo monétaire et une communication politique américaine devenue elle-même un facteur de marché. En parallèle, le mois a confirmé deux tendances de fond : le retour sélectif des flux institutionnels sur Bitcoin et l’accélération silencieuse de la tokenisation des infrastructures financières.

Les chiffres clés de mars 2026 :

Bitcoin : +4,22 %

Ethereum : +10,05 %

Indice Fear & Greed : 8/100, soit un marché toujours en peur extrême.

Flux nets ETF Bitcoin spot US : +1,32 Md$

Flux nets ETF Ethereum spot US : -46 M$

Faits marquants du mois :

Le conflit iranien a replacé le pétrole et le détroit d’Ormuz au centre de la lecture macro, avec des marchés hypersensibles à chaque inflexion de la communication américaine.

La Fed et la BCE ont toutes deux laissé leurs taux inchangés, en soulignant explicitement l’incertitude liée au Moyen-Orient et à l’énergie.

Les flux institutionnels sont revenus sur Bitcoin, mais de façon plus hésitante sur Ethereum, ce qui a entretenu un rebond sélectif plutôt qu’une reprise large du marché.

Le segment des stablecoins a envoyé deux signaux opposés : stress opérationnel avec Resolv USR, et montée en exigence de transparence avec l’annonce du premier audit complet de Tether.

Enfin, mars a aussi été un mois de structuration pour la finance, avec l’annonce de Nasdaq sur les actions tokenisées et le lancement en France d’un groupe stratégique sur l’innovation et la tokenisation.

Macroéconomie (Monde & UE)

Le risque géopolitique est redevenu un risque de marché

Le sujet macro dominant de mars n’a pas été seulement la guerre en Iran, mais la manière dont elle a été traduite en volatilité de marché. Le 23 mars, les marchés ont fortement rebondi après que Donald Trump a évoqué des discussions “productives” avec l’Iran et annoncé un report de frappes contre des infrastructures iraniennes. Dans la foulée, le Brent a chuté de 10,9 % pour revenir à 99,94 $, tandis que Wall Street repartait nettement à la hausse. Quelques heures plus tard, l’Iran niait l’existence de ces échanges, et le président du Parlement iranien accusait même cette séquence d’utiliser de “fausses informations” pour manipuler les marchés financiers et pétroliers.

Cette séquence a nourri un deuxième thème de marché : celui de soupçons de trading anormalement bien timé autour d’annonces présidentielles. Le Wall Street Journal a recensé plusieurs opérations très rentables intervenues juste avant des annonces surprises de Donald Trump, y compris sur l’Iran, tout en précisant qu’aucune preuve publique directe n’incriminait à ce stade des responsables de l’administration. En d’autres termes, le bon angle éditorial n’est pas de parler de manipulation avérée, mais d’un climat où la communication politique, les rumeurs de négociation et les soupçons de fuite d’information ont suffi à devenir eux-mêmes un moteur de prix.

La fin de mois a confirmé cette fatigue du marché. Malgré un nouveau délai accordé par Trump, l’optimisme n’a pas tenu : le 27 mars, le Brent remontait à 103,75 $, contre environ 70 $ avant le début du conflit, alors que les actions américaines repartaient à la baisse. Le marché semble donc considérer que les déclarations américaines ne valent plus apaisement automatique tant qu’aucun signal tangible ne vient de Téhéran.

Fed et BCE : pause monétaire, mais vigilance énergétique

Côté politique monétaire, mars a confirmé un statu quo prudent. Le 18 mars, la Réserve fédérale a maintenu le taux des fed funds dans une fourchette de 3,50 % à 3,75 %, tout en reconnaissant que les implications du Moyen-Orient pour l’économie américaine demeuraient incertaines.

Source : FRED

Le 19 mars, la BCE a elle aussi laissé ses trois taux directeurs inchangés. Elle a explicitement indiqué que la guerre au Moyen-Orient créait des risques haussiers pour l’inflation et des risques baissiers pour la croissance, avec un effet direct via la hausse des prix de l’énergie. Elle précise en outre que ses taux restent à 2,00 % pour la facilité de dépôt, 2,15 % pour les opérations principales de refinancement et 2,40 % pour la facilité de prêt marginal.

La tokenisation avance en coulisses

Au-delà du bruit géopolitique, mars a aussi marqué une étape importante pour la tokenisation de la finance traditionnelle. Le 9 mars, Nasdaq a annoncé son intention de lancer un equity token design visant à tokeniser les actions tout en préservant le contrôle de l’émetteur, les droits attachés aux titres et les cadres réglementaires existants. Le groupe explique vouloir moderniser des fonctions comme les actions corporate, le vote en assemblée et l’engagement actionnarial, avec une logique où les enregistrements blockchain seraient reliés au registre officiel des actionnaires. Nasdaq indique viser une mise en service à partir du premier semestre 2027.

En France, le 12 mars, l’AMF, la Banque de France et la Direction générale du Trésor ont lancé un groupe stratégique de place dédié à l’innovation et à la tokenisation de la finance. L’objectif affiché est d’identifier des projets concrets et de faciliter l’adoption de la DLT, avec des travaux portant notamment sur les dépôts tokenisés et stablecoins, la tokenisation du marché des NEU-CP, les infrastructures de marché reposant sur la DLT et le développement de fonds tokenisés. Un rapport doit être publié à l’été 2026. Pour Deskoin, cette double actualité est importante : elle confirme que, malgré la volatilité de court terme, la tokenisation continue de progresser du côté des acteurs les plus institutionnels.

Analyse prix BTC

Une résilience relative dans un marché encore sous contrainte

Sur le mois, Bitcoin affiche une progression de 4,22 % à date, passant de 65 829 $ le 27 février à 68 606 $ le 01 avril. La trajectoire reste toutefois loin d’être linéaire : l’actif a rebondi jusqu’à 74 696 $ le 16 mars avant de reperdre une partie de son avance en seconde partie de mois. Mars n’a donc pas été un mois de hausse continue, mais un mois de résilience relative dans un environnement macro très dégradé.

Source : Tradingview

Cette meilleure tenue s’explique en partie par son statut d’actif le plus liquide de l’écosystème et par le retour des flux ETF sur Bitcoin. Mais le marché reste loin d’un retour de confiance généralisé : l’indice Fear & Greed ressort encore à 8/100, ce qui confirme qu’à ce stade, le rebond relève davantage d’un repositionnement sélectif que d’un changement complet de régime de marché.

Analyse Altcoins

Un rebond, mais pas encore de rotation large

Ethereum progresse de 10,05 % à date sur la période observée, de 1 927,49 $ le 27 février à 2 133,29 $ le 01 avril. Comme pour Bitcoin, la performance masque une forte volatilité : ETH a atteint 2 360,69 $ le 16 mars avant de revenir légèrement au-dessus de 2 060 $ en fin de période.

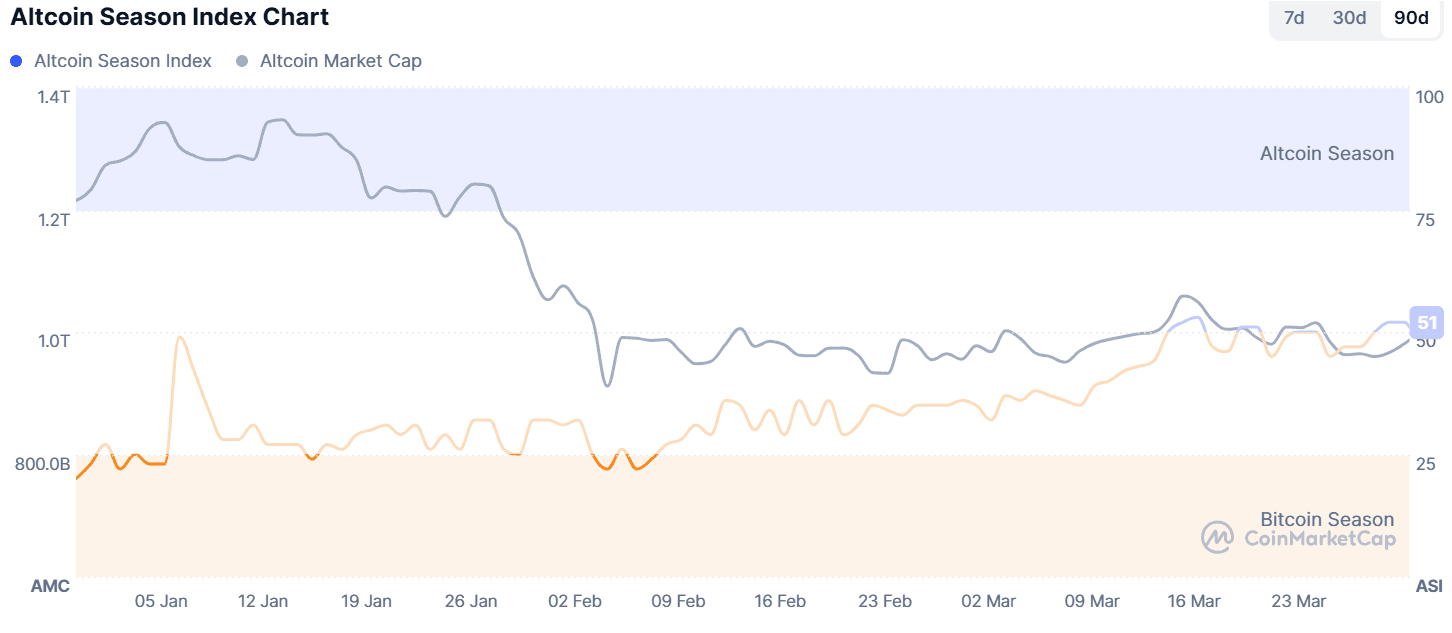

Le message de marché reste donc celui d’un rebond sélectif, pas d’une altseason. Ethereum a bien participé au rebond de mars, mais ni le comportement des flux ETF ni la structure du marché ne valident encore une rotation large vers les actifs les plus risqués. En pratique, le capital revient d’abord vers les actifs les plus liquides et les plus institutionnalisés, ce qui limite pour l’instant l’extension du mouvement à l’ensemble des altcoins. Cette lecture est cohérente avec l’Altcoin Season Index, qui évolue autour de 50. Bien qu'en augmentation, cela traduit un marché encore en zone neutre plutôt qu’un basculement clair vers une domination des altcoins.

Source Coinmarketcap

Flux ETF (BTC ETH)

Bitcoin retrouve des entrants, Ethereum reste en retrait

Le principal signal constructif du mois se lit dans les ETF Bitcoin spot américains. En agrégeant les flux quotidiens du 2 au 31 mars, on obtient un solde net de +1,32 Md$. Le mois a été porté notamment par les séances du 2 mars (+458,2 M$), du 4 mars (+461,9 M$), du 10 mars (+246,9 M$), du 16 mars (+199,4 M$) et du 17 mars (+199,4 M$). Même si la deuxième partie de mois a été plus irrégulière, la dynamique de mars tranche clairement avec la séquence défensive observée auparavant.

Elle marque surtout une rupture avec les quatre mois précédents, caractérisés par des flux nets sortants, et suggère un retour progressif de la demande institutionnelle.

Evolution mensuelle des flux sur les ETF Bitcoin spot américains. Source

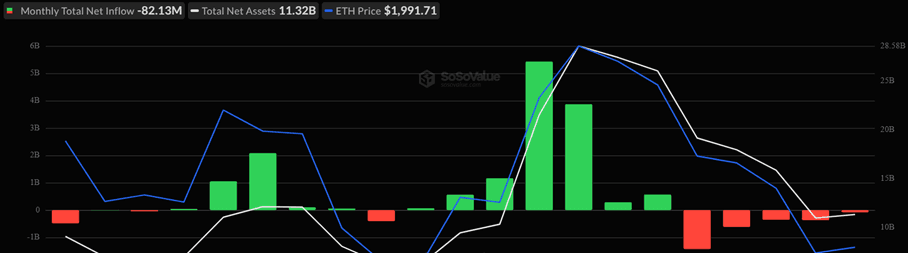

La lecture est bien plus nuancée sur Ethereum. Le marché a bien connu plusieurs journées très solides, notamment le 4 mars (+169,4 M$), le 12 mars (+115,9 M$) et le 17 mars (+138,2 M$). Mais l’agrégation des flux quotidiens de mars laisse encore un solde légèrement négatif à -46 M$, en raison du retour des sorties à partir du 18 mars. Le message institutionnel du mois est donc clair : les flux reviennent d’abord sur Bitcoin.

Evolution mensuelle des flux sur les ETF Ethereum spot américains. Source

Stablecoins

Entre fragilité opérationnelle et montée des exigences de transparence

Mars a rappelé que le risque n’avait pas disparu dans le segment des stablecoins et assimilés. Le USR de Resolv a perdu sa contrevaleur (1 USR = 1 USD) après un hack de son mécanisme de mint, qui aurait permis la création d’environ 80 millions de tokens non collatéralisés et l’extraction d’environ 25 millions de dollars en ETH. Cointelegraph rapporte que le token a chuté jusqu’à 0,14 $, soit un décrochage majeur par rapport à son objectif de 1 dollar, avant un rebond partiel. Cet épisode remet au centre la question de la robustesse opérationnelle, du contrôle des émissions et de la liquidité effective dans les modèles “stable” les plus techniques.

Source : Coinmarketcap

En sens inverse, le marché a aussi reçu un signal de normalisation avec Tether. Le 24 mars, l’émetteur a annoncé avoir engagé un cabinet du Big Four pour mener le premier audit financier complet indépendant de son histoire. Au-delà de l’effet d’annonce, cette actualité est importante pour la lecture sectorielle de mars : la transparence, l’audit et la qualité de l’assurance financière deviennent plus que jamais des critères centraux de crédibilité pour les grands émetteurs de stablecoins.

Perspective & recommandations

Mars n’a donc pas validé un redémarrage de cycle au sens large. Il a surtout montré qu’un marché peut rebondir sans redevenir serein. Le pétrole, la guerre en Iran, le ton de la Fed et de la BCE, ainsi que la crédibilité des annonces américaines, restent des variables de premier ordre pour avril. En parallèle, la divergence entre les flux ETF Bitcoin et Ethereum rappelle que la réallocation institutionnelle reste très sélective.

Dans ce contexte, la ligne de conduite la plus cohérente reste graduelle et disciplinée : privilégier les actifs les plus liquides, conserver une logique d’investissement programmé, rester attentif au risque de contrepartie sur les infrastructures stablecoin, et garder en tête qu’en toile de fond, la tokenisation continue de progresser du côté des marchés régulés. C’est sans doute l’un des enseignements les plus intéressants de mars : à court terme, le marché reste dominé par la macro et la géopolitique ; à moyen terme, l’infrastructure financière continue de se moderniser.

N’investissez jamais plus que ce que vous êtes prêt à perdre. Les informations fournies ci-dessus ne constituent en aucun cas un conseil en investissement et ne sont fournies qu’à titre informatif et indicatif. Dans toute la mesure permise par la loi, Deskoin décline toute responsabilité quant à toute perte ou tout dommage découlant d’une quelconque utilisation du présent document ou de son contenu. Les informations sont fournies à titre d'information générale uniquement. Elles ne constituent pas un conseil juridique, financier ou professionnel.