En novembre, le marché crypto a souffert comme en témoigne Bitcoin qui clôture le mois à presque -18%. Fin de cycle ou simple correction passagère ?

|

10

reading minutes

En novembre le marché crypto a véritablement « digéré » le krach d’octobre : Bitcoin enregistre sa deuxième pire performance de l’année, les ETF spot connaissent leurs plus forts retraits de capitaux depuis février, et la capitalisation totale retombe autour de 3 000 milliards de dollars. Pourtant, les piliers structurels tiennent mieux que ne le suggérerait la violence des prix.

Les chiffres clés de novembre 2025 :

Bitcoin : -17,7%(plus bas autour des 80 600$)

Ethereum : -22,4% (plus bas autour des 2 600$)

Capitalisation totale crypto : 3 billions $ (-17,6%)

Dominance Bitcoin : 59,4% (stable)

Sorties nettes ETF Bitcoin : -3,5 milliards $

Sorties nettes ETF Ethereum : -1,4 milliard $

Faits marquants :

2ème pire mois de l’année pour Bitcoin : baisse d’environ 17 % en novembre, juste derrière février.

Capitulation institutionnelle partielle : forts retraits sur les ETF BTC et ETH (‑3,5 Md$ et ‑1,4 Md$) malgré des volumes record, signe d’une gestion beaucoup plus tactique du risque.

Fin du plus long shutdown de l’histoire américaine : la paralysie budgétaire fédérale (43 jours) s’est terminée le 12 novembre, après avoir pesé sur les anticipations de liquidité et les actifs risqués.

Stablecoins : premier recul en deux ans, mais dominance en hausse : la capitalisation recule à 303 Md$, tandis que la part de marché des stablecoins grimpe à près de 10 % du marché crypto, effet mécanique de la baisse des prix.

Macroéconomie & géopolitique

Le shutdown américain se termine enfin

Le contexte macro de novembre a été dominé par la fin du shutdown fédéral américain, débuté le 1er octobre et clôturé le 12 novembre après 43 jours, le plus long de l’histoire des États‑Unis.

L’accord de financement, voté par le Sénat le 10 novembre puis par la Chambre le 12, ont permi de rouvrir les administrations jusqu’au 30 janvier 2026 et de rétablir progressivement la publication des données macroéconomiques (emploi, croissance, etc.). Cette reprise partielle de la visibilité est cruciale pour les marchés, qui avaient été privés de leurs repères habituels pendant plus d’un mois.

Sur le plan monétaire, la Fed reste entre deux eaux :

Les taux directeurs viennent d’être abaissés une seconde fois fin octobre à 3,75–4,00 %, avec l’annonce de la fin du resserrement du bilan (QT) au 1er décembre.

Les responsables de la Fed ont multiplié en novembre les prises de parole reflétant une forte division interne quant à la suite du cycle d’assouplissement, ce qui entretient un climat d’incertitude pour les actifs risqués.

Dans ce contexte, la baisse de Bitcoin et des actifs risqués en novembre s’inscrit dans un environnement de liquidité contrainte : effets retardés des hausses de tarifs douaniers décidées en octobre, fin de l’effet d’anticipation de la baisse des taux de la Fed, et prudence accrue des investisseurs institutionnels.

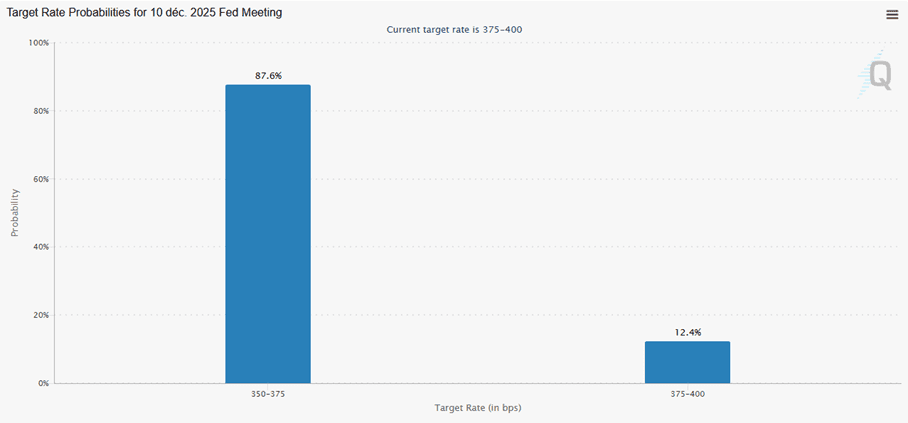

Pourtant alors que le marché n’envisageait pas une nouvelle baisse des taux en décembre il y a encore deux semaines, les anticipations ont changées, désormais une réduction du taux directeur entre 3,50-3,75 % semble faire l’unanimité.

Figure 1 - Le marché anticipe une nouvelle baisse des taux de la FED à plus de 87%. Source.

Marchés financiers traditionnels et corrélation avec les cryptos

Tout au long de 2025, plusieurs analyses ont montré une corrélation élevée entre Bitcoin, les indices actions (S&P 500, Nasdaq) et plus largement les actifs risqués, nettement plus forte que lors des cycles précédents.

La correction de novembre survient ainsi :

Après un choc géopolitique et commercial majeur en octobre (annonce de tarifs punitifs sur la Chine, suivi d’un accord in extremis fin octobre), qui a déclenché le krach du 10 octobre.

En plein rétablissement progressif du fonctionnement budgétaire et statistique américain, laissant les banques centrales dans une position d’attentisme inconfortable.

Les cryptos ne se comportent plus comme un marché isolé : elles amplifient les mouvements du cycle économique classique, au lieu de suivre uniquement leur propre cycle en autonomie.

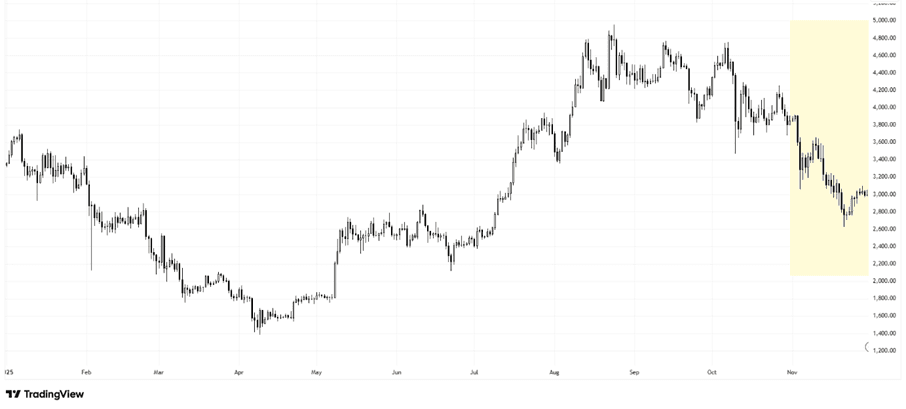

Bitcoin - Pas (encore) de marché baissier

Performance mensuelle : 2ème pire mois de l’année

Figure 2 - Evolution journalière du prix du Bitcoin (BTC) en $ depuis le 01/01/2025. En jaune le mois de novembre 2025. Source TradingView.

Après avoir inscrit un nouveau record historique autour de 126 000 $ début octobre, Bitcoin a entamé novembre autour de 109 500 $. Le mois s’est caractérisé par :

Un repli d’environ 17 % sur l’ensemble de novembre, ce qui en fait la deuxième pire performance mensuelle de 2025 derrière février.

Un plus bas intramensuel sous 80 000 atteignant un point bas sur 7–8 mois.

Une clôture de fin de mois autour de 90 000–91 000 $

En absolu, la baisse a été violente (environ 18 000 $ perdus sur le mois). Mais en relatif, elle reste nettement inférieure aux corrections post‑ATH des cycles précédents, qui dépassaient fréquemment ‑30 % sur un seul mois.

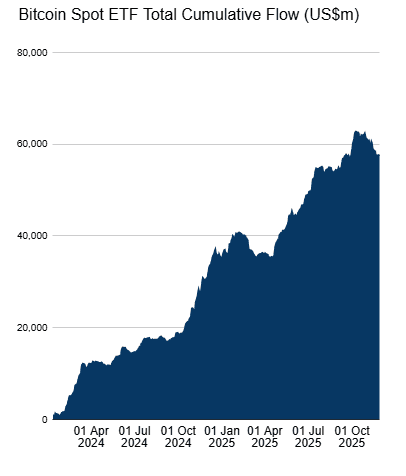

ETF Bitcoin : sorties massives, volumes records

Les ETF spot Bitcoin américains jouent désormais un rôle central dans la dynamique de BTC. En novembre :

Flux nets : ‑3,48 Md$, deuxième plus importante sortie mensuelle depuis février 2025.

Volumes : 109 Md$ de volume échangé sur les ETF spot BTC, deuxième plus haut niveau mensuel depuis le lancement.

Le principale ETF, BlackRock IBIT, enregistre à lui seul plus de 2,3 Md$ de sorties nettes sur le mois, avec un record de 523 M$ de sorties en une seule journée le 18 novembre.

Figure 3 - Source

L’image qui se dessine est celle d’un marché très institutionnalisé, mais désormais clairement pro‑cyclique : les mêmes investisseurs qui alimentaient le rallye via des flux massifs en début d’année coupent aujourd’hui le risque de manière agressive en réponse au durcissement des conditions macroéconomiques.

Structure du marché : capitulation des détenteurs court terme

Les données d’analyse on‑chain montrent une forte montée des pertes réalisées chez les détenteurs de court terme à des niveaux comparables aux grands creux de 2022.

Cela suggère que la baisse de novembre est dominée par :

Des ventes réactives de court terme, davantage que par une distribution massive des investisseurs de long terme.

Une purge de l’effet de levier et des positions récentes au voisinage des plus hauts historiques.

En d’autres termes, le marché a largement nettoyé l’excès de spéculation accumulé entre juillet et octobre sans, pour l’instant, invalider la tendance haussière structurelle initiée après le halving de 2024.

Ethereum - Sous-performance marquée mais fondamentaux solides

Performance mensuelle : un mois plus difficile que pour Bitcoin

Figure 4 - Evolution journalière du prix de l'Ether (ETH) en $ depuis le 01/01/2025. En jaune le mois d’octobre 2025. Source - TradingView

Ethereum a entamé novembre autour de 3 800 $ et terminé le mois proche de 3 000 $, soit une baisse d’environ 22 %.

Cette sous-performance ne constitue pas une anomalie passagère : elle confirme et accentue une tendance déjà bien établie en octobre, où Ethereum avait également perdu davantage de terrain. Cette divergence révèle une dynamique fondamentale : face aux pressions de marché, Ethereum subit des réductions de position plus agressives de la part des investisseurs.

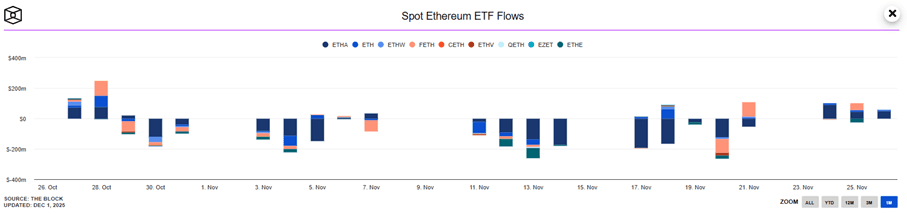

La question des flux ETF spot Ethereum offre une mesure parlante de ce phénomène. Les produits adossés à ETH ont enregistré un bilan négatif d'environ 1,42 milliard de dollars en sorties nettes, marquant le pire mois depuis leur lancement.

Parmi ces mouvements, l'ETF BlackRock ETHA a concentré plus d'un milliard de dollars de sorties sur la période, cristallisant une réalité moins commentée : les flux institutionnels vers Ethereum révèlent une sensibilité extrême au sentiment de marché.

Contrairement aux investisseurs de long terme, qui tendent à étaler leurs achats et ventes sur plusieurs mois, les gestionnaires d'actifs et les fonds corrigent leurs positions avec une brutalité redoutable. D'une semaine à l'autre, les flux peuvent basculer de centaines de millions de dollars d'entrées à des sorties équivalentes, illustrant une gestion de risque fortement pro-cyclique.

Ce comportement soulève une question stratégique pour le marché : Ethereum est-il en train de devenir un actif plus sensible aux cycles macro, et moins capable d'attirer les capitaux institutionnels de plus long terme ? Les données des flux ETF suggèrent que, du moins sur l'horizon d'un mois, Ethereum manque encore de cette base d'investisseurs patients et convaincus qui pourrait stabiliser sa dynamique de prix.

Figure 5 - Evolution journalière des flux sur les ETF Spot Ethereum américains en novembre 2025 - Source

Altcoins – Fatigue (quasi) généralisée

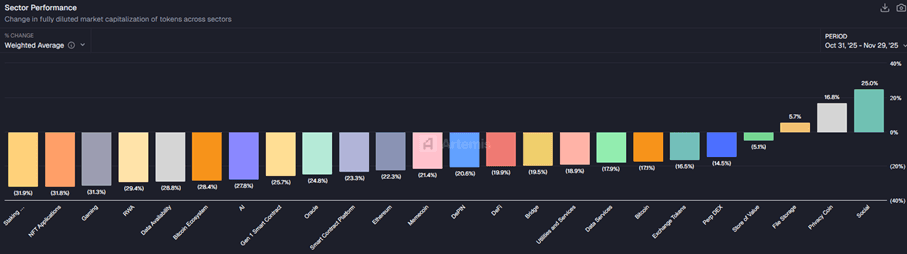

Durant le mois de novembre 2025, le marché des altcoins a confirmé une dynamique de fatigue généralisée sur l'ensemble des secteurs, à l'exception notoire de deux pôles de résilience : les privacy coins et certains tokens d'utilité. Cette sélectivité extrême apparaît clairement en observant la performance sectorielle en variation de capitalisation totale diluée, secteur par secteur.

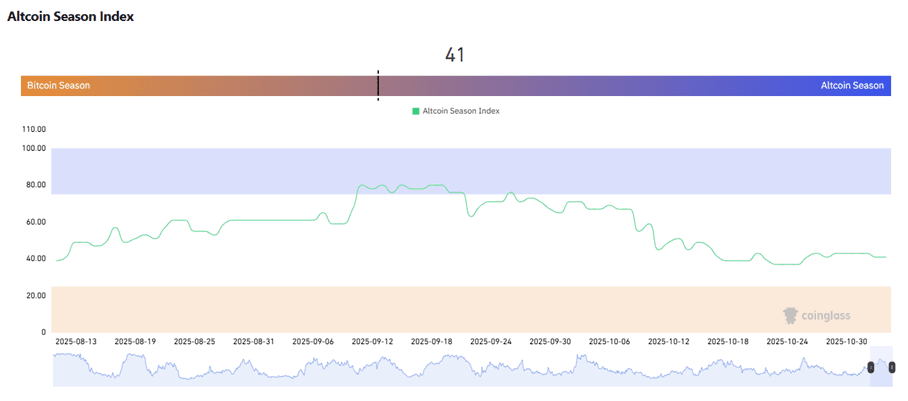

L’indicateur d’« altseason » : déclin généralisé

Cet indice, qui mesure le pourcentage de jetons parmi les 100 premiers altcoins à surperformer Bitcoin sur une période glissante de 90 jours, a terminé le mois à peu près là où il l’avait commencé (35-37). Cela souligne que la grande majorité des altcoins sous-performent nettement Bitcoin, tandis que seule une minorité affiche une vigueur supérieure.

Figure 6 - L'indice de l'Altcoin Season se rapproche d’une Bitcoin Season et a atteint son plus bas depuis 3 mois. Source.

Parallèlement, la dominance de Bitcoin, qui avait atteint plus de 63 % lors du krach d’octobre, se stabilise en baisse autour de 58,8 % fin novembre. Mais cette baisse relative de la dominance du bitcoin ne traduit pas un afflux massif et généralisé vers les altcoins, elle résulte de la sous-performance homogène des altcoins, dont l’évolution reste globalement fortement corrélée à celle du marché principal.

Un paysage sectoriel polarisé : privacy coins et tokens d’utilité en tête

La réalité sectorielle du mois est encore plus crue : la plupart des segments altcoins affichent des reculs massifs. Seule une poignée de segments tire son épingle du jeu :

File Storage : +5,7 %

Privacy Coins : +16,8 %

Social Tokens : +25 %

La performance des privacy coins est remarquable : leur capitalisation sectorielle affiche une hausse de 16,8 % sur la période. Ce mouvement fait suite à une série de rotations spectaculaires, marquées par des hausses de 41,6 % en 24h enregistrées début novembre. Sur l’ensemble de l’année, certains analystes évoquent une progression cumulative supérieure à 200 % pour ce secteur, portée par la demande croissante face aux réglementations (MiCA, KYC/AML), aux scandales de fuite de données et au besoin d’actifs véritablement confidentiels.

Figure 7 - Performances par secteur sur le mois de novembre 2025. Source.

Perspectives & recommandations générales

Politique monétaire : la réunion de décembre de la Fed comme catalyseur

La prochaine réunion du FOMC en décembre déterminera si la Fed poursuit ou suspend son cycle d'assouplissement après les baisses de septembre et octobre. Les marchés semblent avoir désormais anticipé une nouvelle baisse, une décision inverse pourrait avoir un impact non négligeable.

A l’inverse, pour les crypto-actifs, une poursuite de l'assouplissement combinée à la fin du quantitative tightening (QT) constituerait un environnement structurellement favorable, à condition que la croissance ne ralentisse pas trop brutalement.

Flux ETF : retrouver de la stabilité

Après les sorties massives de novembre, trois signaux seront essentiels à surveiller.

Le premier concernera le retour à des flux quotidiens modérés, ni fortement positifs ni fortement négatifs, synonyme d'un marché plus équilibré. La répartition des flux entre BTC, ETH, SOL, XRP et autres actifs constituera le deuxième indicateur : un maintien d'entrées sur certains altcoins pourrait confirmer la thèse d'une rotation sélective plutôt que d'un retrait généralisé.

Enfin, l'apparition d'une base d'acheteurs de long terme (fonds de pension, assureurs, trésoreries d'entreprise) moins sensibles à la volatilité court terme constituerait un signal de maturité supplémentaire du marché.

Conclusion

Novembre 2025 marque un tournant : Bitcoin vient de connaître son deuxième pire mois de l’année, les ETF spot enregistrent leurs plus fortes sorties depuis février, la capitalisation globale retombe aux environs de 3 000 Md$, et pour la première fois depuis deux ans, la capitalisation des stablecoins recule légèrement.

Pourtant, ce tableau ne ressemble ni à 2018, ni à 2022 :

Les stablecoins reculent très modestement et voient leur dominance augmenter, signe que la fonction de « cash intra‑crypto » reste pleinement utilisée.

La DeFi, malgré un ‑30 % de TVL, conserve des volumes DEX élevés et une structure de plus hauts et plus bas de long terme toujours ascendante.

Ethereum reste hégémonique dans la DeFi, avec plus de 70 Md$ de TVL et un upgrade majeur imminent.

Les ETF demeurent, en cumulé, un vecteur d’adoption massif, malgré un mois de rotation défensive.

Le débat sur le cycle de 4 ans de Bitcoin illustre cette ambivalence : le halving continue de rythmer le marché, mais la corrélation croissante avec le cycle économique et monétaire, l’essor des ETF, la régulation (GENIUS Act) et la montée des acteurs institutionnels font que le marché ne se laisse plus enfermer dans un schéma de halving « mécanique »

Certains verront dans la séquence octobre–novembre le début d’un nouveau bear market. D’autres y verront une correction violente mais logique au regard des chocs macro et du krach d’octobre, au sein d’un cycle haussier plus long, potentiellement étalé jusqu’en 2026. Les données disponibles penchent, à ce stade, davantage pour la seconde lecture mais elles n’excluent pas un durcissement si la macro se détériore encore.

Dans un marché désormais pleinement arrimé au cycle économique, la discipline reste la même :

Surveiller la macro (Fed, croissance, chocs géopolitiques).

Suivre les flux (ETF, stablecoins, TVL).

Privilégier les fondamentaux (adoption, revenus, sécurité) plutôt que les schémas de cycle simplistes.

Et, plus que jamais, garder en tête que les crypto‑actifs restent des actifs à risque élevé.

Never invest more than you are willing to lose. The information provided above does not constitute investment advice in any way and is provided for informational and indicative purposes only. To the fullest extent permitted by law, Deskoin disclaims any liability for any loss or damage arising from any use of this document or its content. The information is provided for general informational purposes only. It does not constitute legal, financial, or professional advice.